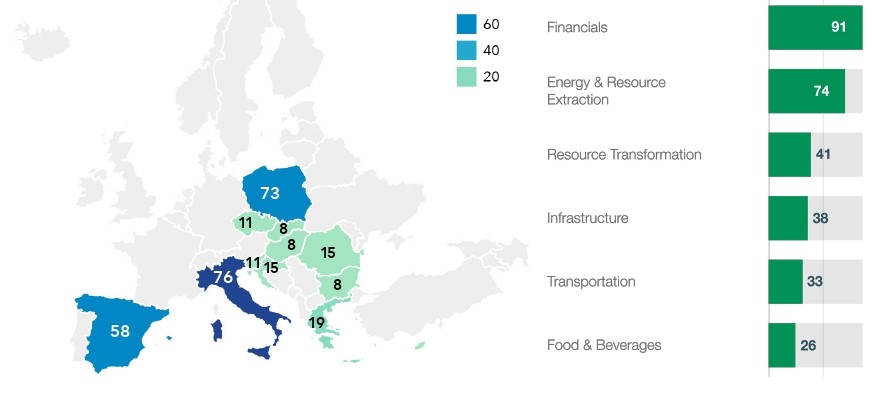

La ONG Frank Bold ha publicado un nuevo estudio sobre los reportes de Información No Financiera de empresas de Europa. Para ello, han analizado la información publicada por 300 empresas de 12 países del sur, centro y este de Europa, entre las que se han encontrado 58 españolas.

La ONG Frank Bold ha publicado un nuevo estudio sobre los reportes de Información No Financiera de empresas de Europa. Para ello, han analizado la información publicada por 300 empresas de 12 países del sur, centro y este de Europa, entre las que se han encontrado 58 españolas.

Entre los resultados y conclusiones del estudio, destacan estas siete:

- Políticas, planes y riesgos relacionados con el cambio climático: El 42% de las empresas no explica riesgos principales, mientras que, en cuanto al contenido de sus políticas, el 23% no reporta información relevante y el 24% no describe los resultados de su implementación.

- Objetivos: Solo el 16% de las empresas informan sobre sus objetivos relacionados con el cambio climático o divulgan riesgos específicos de una manera que tenga en cuenta la transición a un modelo económico bajo en carbono (por ejemplo, utilizando metodologías con base científica para determinar los objetivos y plazos para la reducción de emisiones).

- Cumplimiento de las recomendaciones del TCFD: El número de empresas que divulgan información correspondiente a los criterios de reporte de riesgos definidos por el Task Force on Climate-related Financial Disclosures (TCFD), como horizontes temporales, escenarios climáticos o una estrategia de gestión de riesgos, sigue siendo muy bajo, entre el 2 y el 28% según qué criterios.

- Emisiones de alcance 3: El 24% de las empresas analizadas reportan sobre emisiones de gases de efecto invernadero (GEI) de alcance 3, y el 32% lo hace sobre la intensidad de GEI (sin incluir al sector financiero). Por otro lado, solo un 5% publica información relacionada con la facturación proveniente de actividades sostenibles.

- Asuntos ambientales: El análisis de la información divulgada sobre el uso de recursos naturales, vertidos contaminantes o cuestiones relacionadas con la biodiversidad presenta resultados similares, en torno al 10% en cuanto a presentación de información específica.

- Resultados positivos: El estudio ha identificado un incremento del 16% de empresas que proporcionan información específica sobre sus políticas. Esta mejora se concentra principalmente en España, con un aumento del 20% en la presentación de objetivos climáticos en los informes.

- Diferencias regionales: Mientras que el 25% de las empresas del sur de Europa explican su alineación con objetivos climáticos basados en la ciencia, solo lo hace el 4% en Europa Central y del Este.

Estos resultados reflejan cómo se está progresando poco a poco en el reporte de información no financiera, aunque ponen de relieve la necesidad de definir obligaciones y estándares con criterios de reporte unificados, de modo que se pueda clarificar la información que deben reportar las empresas de los diferentes sectores, así como resolver dudas sobre la implementación de requisitos legales.

Se espera un progreso en este sentido con la renovación de la Directiva Europea relacionada con el reporte de Información No Financiera, con la que se pueda definir unas guías con los criterios que han de seguir las empresas en sus reportes.

Puedes ampliar información sobre el estudio a través de los siguientes enlaces:

Ecoavantis

The NGO Frank Bold has published a new study on the Non-Financial Information reports of European companies. As part of this study, they analyzed information published by 300 companies from 12 countries in southern, central, and eastern Europe, among whom 58 were Spanish.

The following seven results and conclusions stand out from the study:

- Policies, plans and risks related to climate change – 42% of companies fail to describe the most important risks, while 23% do not report relevant information about the content of their policies and 24% fail to describe the outcomes of their implementation.

- Targets – Only 16% of companies report climate change-related targets or disclose specific risks in a way that takes into account a low-carbon economic model (for example, setting objectives and deadlines for reducing emissions based on science-based methodologies).

- Compliance with Task Force on Climate-related Financial Disclosures (TCFD) recommendations – Only 2 to 28% of companies have disclosed information related to the TCFD risk reporting criteria, such as time horizons, climate scenarios, or management strategies risk.

- Scope 3 emissions – Of the companies studied, 24% report their greenhouse gas emissions (GHGs), and 32% report their greenhouse gas intensity (excluding the financial sector). On the other hand, only 5% publish information related to billing from sustainable activities.

- Environmental issues – The analysis of information disclosed on the use of natural resources, pollution discharges, and issues related to biodiversity shows similar results, only around 10% provide specific details.

- Positive results – Companies that provide specific information about their policies have increased by 16%, according to the study. This improvement is mainly concentrated in Spain, where climate targets are presented 20% more often in the reports.

- Regional differences – While 25% of Southern European companies describe their alignment with science-based climate targets, only 4% of Central and Eastern European companies do so.

Results show a slow but steady development in non-financial reporting, despite the need to develop unified reporting criteria and obligations for the companies of various industries, so that the information the companies need to report can be clarified and doubts about law requirements can be solved.

The update of the European Directive related to the reporting of non-financial information is expected to bring progress in this area. In this document, companies could soon be provided with a guide for the criteria they must use in their reports.

Visit the following links for more information on this study: